De Belgische contingente arbeidsmarkt in 2026: wat de cijfers ons vertellen

De economische context: trage groei, toenemende onzekerheid

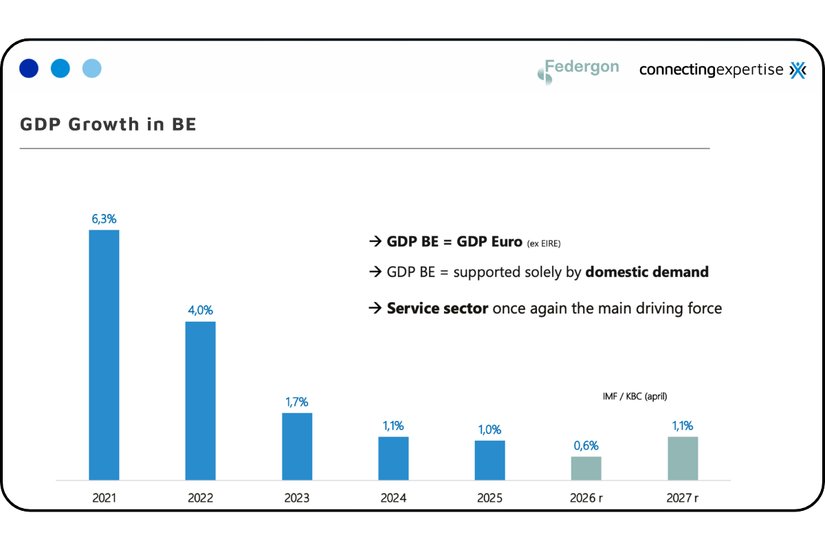

De achtergrond van het arbeidsmarktverhaal van 2026 is een economie die onder haar potentieel presteert. België tekende in 2025 een bbp-groei van ongeveer 1% op, historisch gezien al bescheiden. Doorheen de eerste helft van 2026 zijn de groeiverwachtingen naar beneden bijgesteld. Het Internationaal Monetair Fonds, KBC, de Nationale Bank en de Europese Commissie komen nu grosso modo uit op prognoses tussen 0,6% en 0,7% groei voor het jaar.

Een van de belangrijkste bronnen van de huidige onzekerheid is geopolitiek. Het conflict in het Midden-Oosten heeft de wereldwijde handelsstromen, toeleveringsketens en grondstoffenprijzen verstoord. Tijdens het webinar werd dit aangehaald als een belangrijke factor achter de verslechtering van de economische prognoses en de vertrouwensindicatoren. Het ondernemersvertrouwen ligt al enkele jaren onder zijn langetermijntrend, waarbij vooral de industriële activiteit het moeilijk heeft. Het consumentenvertrouwen, dat eerder de economische groei ondersteunde, zakte scherp na het uitbreken van het conflict en is nog niet volledig hersteld.

Die combinatie van lage groei en inflatoire druk wakkert de bezorgdheid over stagflatie aan, een risico dat door organisaties zoals het World Economic Forum onder de aandacht is gebracht. In België vormt de automatische loonindexering een bijkomende uitdaging. Ze beschermt weliswaar de koopkracht, maar stijgende loonkosten kunnen het concurrentievermogen verder aantasten, zeker in combinatie met hoge energieprijzen en bredere kostendruk.

De arbeidsmarkt: sterke tewerkstelling, afzwakkende vraag

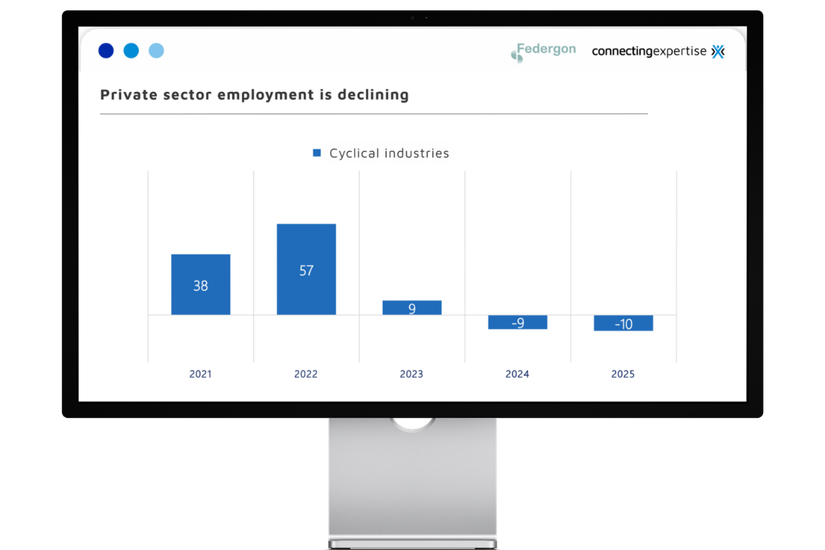

Ondanks de economische vertraging blijft de Belgische arbeidsmarkt veerkracht tonen. Het land kent intussen twaalf opeenvolgende jaren van tewerkstellingsgroei, een ongezien lange reeks. Alleen al in 2025 kwamen er ongeveer 19.000 jobs bij, en de recentste cijfers van de Nationale Bank wijzen erop dat de tewerkstellingsgroei aanhoudt.

Dit ruimere beeld staat echter in schril contrast met de ontwikkelingen in verschillende Federgon-gerelateerde activiteiten.

De uitzendarbeid noteerde in 2025 een volumegroei van amper 0,2% en ging in de eerste maanden van 2026 in dalende lijn, met een terugval van ongeveer 3%. Project sourcing zag de volumes in 2025 met 5,8% dalen, waarbij de vroege cijfers van 2026 een verdere krimp tonen. De omzet uit interim management daalde in 2025 met ongeveer 12%. Werving en selectie kende in 2025 een omzetdaling van 3,9%, terwijl de year-to-date-cijfers voor 2026 op een aanzienlijk sterkere daling wezen.

Een segment beweegt in de tegenovergestelde richting: individuele outplacement. De groei hier lijkt vooral gedreven door individuele ontslagen in plaats van grootschalige collectieve herstructureringen. De activiteit in individuele outplacement steeg in het eerste kwartaal van 2026 met 13% ten opzichte van dezelfde periode een jaar eerder.